2025/08/18

1. 資産運用って必要?

最近資産運用という言葉をよく聞きますが、そもそも資産運用って必要なんでしょうか?これはなかなか難しい質問で、人それぞれのライフプランや考え方によって必要とも不要ともいえます。しかしながら昨今の日本における経済状況を鑑みると、「ある程度の資産運用は必要」といえるのではないでしょうか。

2. なぜ資産運用は必要なのか?

現時点での金利状況下では、預金で資産が増えることはありません(年金利0.001%~0.01%)。 このままインフレが続けば、お金の価値は減ることになります。つまり、何もしなければお金を貯めているだけで目減りしていくということです。また、老後2,000万円問題や寿命が延びていることを考えると自助努力でお金を増やしていく(=資産運用)ことは必要なことであるといえます。

3. 保険は資産運用の手段になるのか?

一般的な資産運用の手段としては、株式・投資信託・不動産投資・FX・仮想通貨などがあります。本記事では各々の詳細に触れることはいたしませんが、それぞれにメリットデメリットがありますので選択する際は十分注意してください。

あまり知られていませんが、上記以外に保険も資産運用の一つの手段になることをご存知でしょうか?現在60歳以上の方は覚えていらっしゃるかもしれませんが、1990年代には、保険料100万円を支払って10年~15年経過すると解約返戻金が倍になって戻ってくる商品がありました。

超低金利時代である現在はそのような商品は存在しませんが、保険で投資信託をしたり、外貨運用することによって資産を運用することができます。次の章ではその仕組みについてふれていきます。

4. 保険で投資信託

変額保険という言葉を聞いたことはありますか?これは保険商品ではありますが、支払った保険料の一部を投資信託で運用することによって保障額や解約返戻金が増減するといったものです。

NISAのようにどのファンドにするか選択でき、その運用成績次第では解約返戻金の金額が変動する仕組みです。元本割れするリスクもありますが、保険料を毎月払いにすることによってドルコスト平均法を使いながら10年~20年程度の期間をかけて長期に運用することで安定的に資産を築いていくことが可能です。

5. 保険で外貨運用

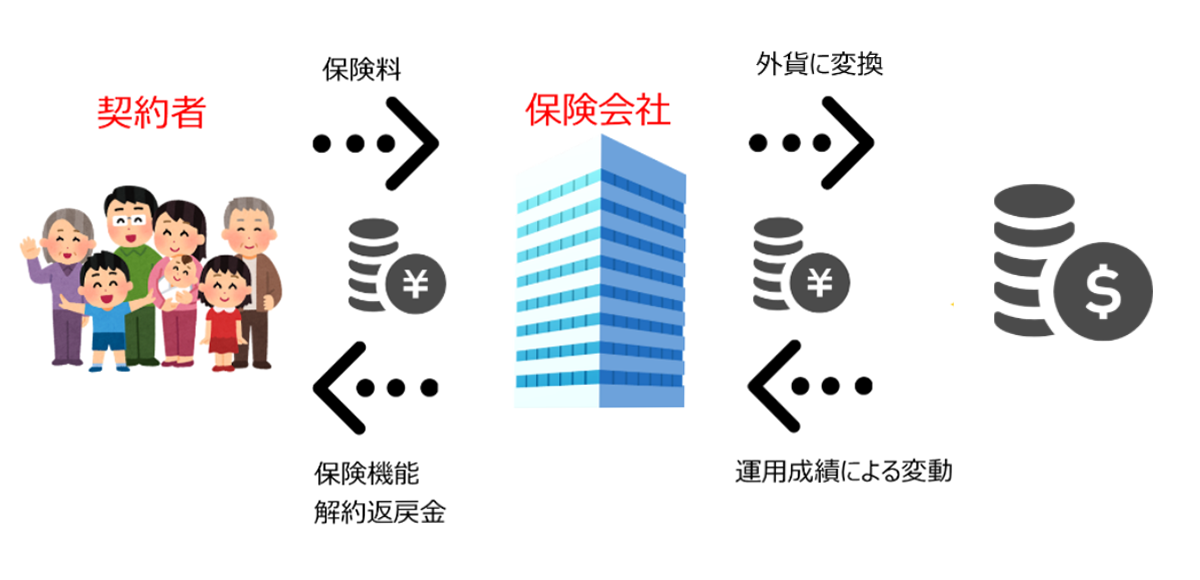

外貨建て保険という言葉を聞いたことはありますか?これは保険商品ではありますが、支払った保険料の全額を外貨(米ドルが多い)に変換し運用することによって資産を増やしていくといったものです。

日本円建ての商品よりも利回りが高いので、解約返戻金が増える(=資産が増える)ことが期待されます。商品によっては一定期間金利が確定していたり、増えた分のお金を毎年受け取ったりできるものもあります。

6. まとめ

いかがでしたか?変額保険にしても外貨建て保険にしても、保険商品の一つですので保障がついていたり、税制上の優遇をうけることができます。こういった点は他の投資性商品と異なるところです。しかしながら、早期に解約することによる元本割れリスクがあったり、安全性を重視した設計になっているため利回りは低めだったりします。したがって、ご自身の目的を明確にした上で検討するのがよろしいでしょう。

※本記事においては簡易的なご説明にとどめておりますので、ご興味のある方は保険のプロにご相談してみてください。もちろん弊社にご相談いただければ丁寧に対応させていただきます。