2024/10/21

秋ごろから年末にかけて「保険料控除」「控除証明書」といったワードを聞くことが増えるかと思います。特に会社員の方は会社から年末調整の書類作成を依頼され、控除証明書を提出しなければなりません。手元になくて再発行したりと面倒な思いをした経験がある方もいらっしゃるのではないでしょうか?

そもそも保険料控除とはどういったものなのか、どのようなメリットがあるのか、本記事で簡単にわかりやすくご案内をさせていただきます。

1. 保険料控除の仕組み

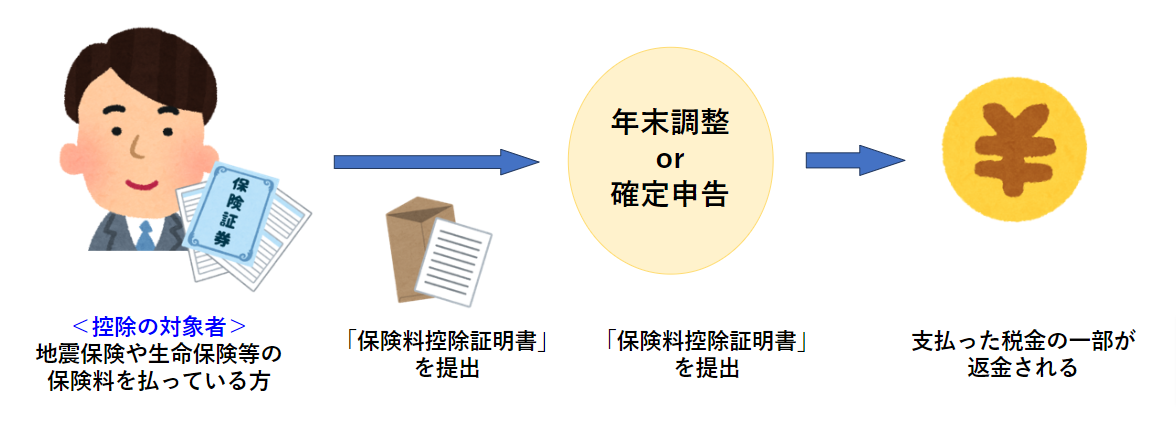

保険料控除とは生命保険や地震保険等で保険料を支払っている場合、所得税や住民税の計算をする際に、所得から保険料の一部または全額を控除することができる仕組みです。

所得を控除することで、所得税や住民税の負担を軽くすることができます。

簡単にいえばこの仕組みを使うことで支払う税金が減る、ということです。

保険料控除は年末調整または確定申告の際に行います。その際に保険会社から発行される「控除証明書」が必要となります。つまりこの仕組みを使うためには証明書の原本が必要だということなんですね。

<保険料控除のイメージ>

保険料控除という仕組みには以下の4つの種類があります。

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

本記事では触れる機会が多い「生命保険料控除」と「地震保険料控除」を中心にご案内させていただきます。

2. どのくらい税金が軽減されるか

実際にどのくらい税金が軽減されるのか、生命保険料控除・地震保険料控除の仕組みと、税金の軽減額の具体例をご案内いたします。

■生命保険料控除

生命保険料控除では、払込保険料によって以下の表の通り所得控除をすることができます。

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 払込保険料 | 所得控除額 | 払込保険料 | 所得控除額 | |

|

・一般生命保険料 ・介護医療保険料 ・個人年金保険料 ※それぞれの 区分に分けて計算 |

20,000円以下 | 払込保険料全額 | 12,000円以下 | 払込保険料全額 |

| 20,000円超 40,000円以下 |

払込保険料×1/2 + 10,000円 |

12,000円超 32,000円以下 |

払込保険料×1/2 + 6,000円 |

|

| 40,000円超 80,000円以下 |

払込保険料×1/4 + 20,000円 |

32,000円超 56,000円以下 |

払込保険料×1/4 + 14,000円 |

|

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 | |

表だけだとわかりにくいので、具体的にどのくらい税金が軽減されるか、例を挙げてご案内いたします。

例:「年収400万円の方(所得税率20%・住民税率10%)」が「死亡保険50,000円、医療保険40,000円」の保険料を年間で支払った場合。

| ( | 50,000円 × 1/4 + 20,000円 | + | 40,000円 × 1/2 + 10,000円 | ) | × | 20% | = | 12,500円 |

| 死亡保険の所得控除額 | 医療保険の所得控除額 | 所得税率 | 所得税軽減額 |

| ( | 50,000円 × 1/4 + 14,000円 | + | 40,000円 × 1/4 + 14,000円 | ) | × | 10% | = | 5,050円 |

| 死亡保険の所得控除額 | 医療保険の所得控除額 | 住民税率 | 住民税軽減額 |

合計 17,550円

■地震保険料控除

地震保険料控除では、払込保険料によって以下の表の通り所得控除をすることができます。

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 払込保険料 | 所得控除額 | 払込保険料 | 所得控除額 | |

| 地震保険料 | 50,000円以下 | 払込保険料の全額 | 50,000円以下 | 払込保険料×1/2 |

| 50,000円超 | 一律50,000円 | 50,000円超 | 一律25,000円 | |

こちらも表だけではわかりにくいので、具体的にどのくらい税金が軽減されるか、例を挙げてご案内いたします。

例:「年収400万円の方(所得税率20%・住民税率10%)」が「地震保険料40,000円」の保険料を年間で支払った場合。

| 40,000円 | × | 20% | = | 8,000円 |

| 地震保険の所得控除額 | 所得税率 | 所得税軽減額 |

| 40,000円 × 1/2 | × | 10% | = | 2,000円 |

| 地震保険の所得控除額 | 住民税率 | 住民税軽減額 |

合計 10,000円

3. 控除証明書はいつ送付されるか

保険会社によって発送されるスケジュールは異なりますが、控除証明書は主に10月頃に加入している保険会社より郵送されます。

※特に地震保険料控除においては、火災保険の保険契約(新規または更新)を行った年の10月に控除証明書が送付されない場合がございますので、ご注意ください。別途送られてくる保険証券と控除証明書が一体になっている場合があります。

4. 控除証明書を紛失した場合

保険会社や保険契約を行った代理店に再発行の依頼をすることができます。

また、地震保険料控除に関する保険料控除証明書については、便利なサービスがあります。毎年10月中旬に、「保険料控除証明書 発行サービス」のページがインターネット上に公開されます。全保険会社共通ですので、ご自身でインターネット上から再発行を行うことが可能です。

5. まとめ

いかがでしたでしょうか。

日本においては、公的な補償制度では十分ではないため、個人個人が自助努力として民間の生命保険や地震保険に加入することを推奨しています。そのため、保険料控除の仕組みを用意して税金面でのメリットを提供しているということです。

使わない手はありませんので、年末調整や確定申告の際は忘れずに保険料控除を活用しましょう。

- ※生命保険料控除の仕組みの説明では、新契約(平成24年1月1日以後に締結した保険契約等)についてのみ紹介しています。旧契約(平成23年12月31日以前に締結した保険契約等)については説明を省略しています。

- ※地震保険料控除の仕組みの説明では、旧長期損害保険料の説明を省略しています。

- ※税金の軽減額の計算について、その他の状況によっては計算結果が異なる可能性がございますのでご留意ください。