2024/07/01

もはやNISAという言葉を聞いたことがない日本人はいないのではないかというほど広く普及されているこの制度。しかしながら説明をもとめられるとふわっとしか話せないということってありませんか?本記事ではあらためてNISAという制度について簡単に解説いたします。

NISAとは少額投資非課税制度の愛称です。日本語で言われても難しく聞こえるかもしれませんが、いわゆる投資目的の制度であるとご理解ください。

投資というと一般的には株式や投資信託という金融商品が思い浮かぶと思いますが、いざ始めようと思うとどうしたらいいのかわからない方が多いのではないでしょうか。筆者も若い頃、投資を考えた際に証券会社に問合せをするのもなかなか敷居が高いと感じた記憶があります。

そういった方々が少しでも投資を始めやすくなるように、その敷居をさげて参加しやすくすることを目的に始まったのがNISAという制度です。

NISAの最大の特徴とは

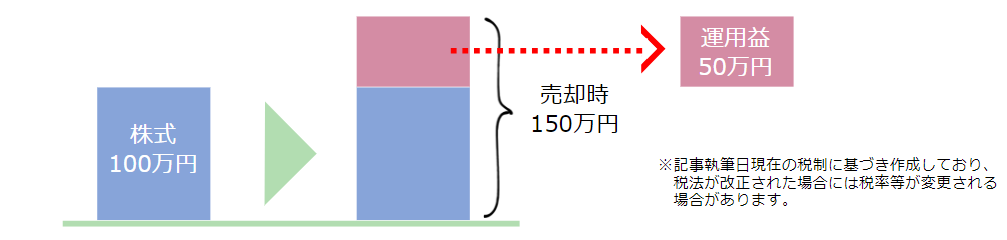

NISAの最大の特徴は、運用益が非課税になることです。非課税というとお得なイメージはあると思いますが、運用益とは何でしょうか?

運用益とは、投資という活動を通して得られる利益のことです。例えば次の例をご覧ください。

例えば、1月に100万円で購入した株式を12月に150万円で売却できたとします。この差額の50万円を運用益といいます。通常この運用益には、売却時に20.315%の税金がかかります。よってこのケースにおいては約10万円を税金として支払い、手元に約140万円が残ります。

上記をNISAの制度を使って運用した場合、運用益の50万円は全て非課税となり税金がかかりません。これがNISAの制度を利用するメリットです。

現行NISAのポイント

なんとなくNISAの概要がわかってもらえたところで、現行NISAのポイントについてお話したいと思います。2024年1月より前にNISAをはじめた方と、以降にNISAをはじめた方では制度が異なるため、よくあるサイトでは新旧の比較が解説されています。しかしながらこれからNISAをはじめる方には旧制度は関係ないので、現行制度についてのみ触れたいと思います。

- 制度実施期間

- NISAの制度については恒久化しています。期間限定の制度ではありません。

- 非課税保有期間

- 前述した運用益が非課税になる期間に制限はありません。

- 2つの投資枠

- NISAには、2種類の投資枠が用意されています。「つみたて投資枠」と「成長投資枠」です。

- 対象商品

- 投資枠によって選択できる対象商品が異なります。「つみたて投資枠」においては、NISAで定められた一定の条件を満たす投資信託が投資対象です。「成長投資枠」においては、上場株式・投資信託(一部の商品を除く)が投資対象です。

- 年間投資枠

- NISAには2つの投資枠があり、それぞれに年間で投資できる上限額が決められています。つみたて投資枠で120万円、成長投資枠で240万円、これらを併用することで合計最大360万円まで投資が可能です。

- 生涯非課税限度額

- 生涯非課税限度額とは、個人が生涯で非課税投資できる金額の上限のことです。成長投資枠単体では1,200万円が上限ですが、つみたて投資枠とあわせると1,800万円が上限です。

まとめ

いかがでしょうか?NISAは未来へ向け資産を増やすための様々な方法のうちの一つです。投資という商品の特性上資産がマイナスになる可能性もゼロではありません。しかしながら税制優遇をうけることもでき、長期的な視点では有効な手段であるといえます。

本記事では触れていませんが、NISAを利用するためには口座開設など各種手続きが必要です。かなりのステップを必要とし、面倒であることは否めません。また、幅広い商品から何を選ぶのか、その選択も重要なテーマです。ご自身で決めることもできますが、専門家に相談する方法もありますので、検討してみるのもよいと思います。